Um die Antwort vorweg zu nehmen: Nein, das denke ich nicht!

Für Versicherungen gilt, dass das Thema keine Kür sondern die Pflicht ist:

- Artikel 269 Delegierte Verordnung weist der unabhängigen Risikocontrollingfunktion von Versicherungen die Aufgabe der Ermittlung und Bewertung sich abzeichnender Risiken, sogenannter Emerging Risks, zu.

- Im Zusammenhang mit dem Berichtswesen fordert die BaFin in ihren Hinweisen zum Solvency-II-Berichtswesen explizit, dass bei der Erstellung des RSR u. a. über den Umgang mit Emerging Risks zu berichten sei.

Das Thema ist jedoch nicht nur für Banken und Versicherungen relevant. Nein, letztlich auch für Handel, Industrie und den Mittelstand.

Nicht zuletzt mit Covid 19 wurde allen bewusst, dass die Beschäftigung mit den sogenannten „Emerging Risks“ keine theoretische Übung ist, sondern sehr relevant sein kann. Diese Risiken zeichnet aus, dass sie meist nicht richtig greifbar und messbar sind. Oftmals haben sie eine eher geringe Eintrittswahrscheinlichkeit, wenn sie jedoch eintreten, ist der Schaden oftmals sehr groß. Ein anderes sehr prominentes Beispiel sind Cyber Risks, man könnte auch sagen, eine Teilsumme der Informationssicherheitsrisiken, die mit der VAIT/BAIT in der Banken- und Versicherungsbranche eine große Aufmerksamkeit der BaFin erlangt haben. Kaum eine Woche vergeht, in der nicht über einen erneuten Cyber-Angriff berichtet wird.

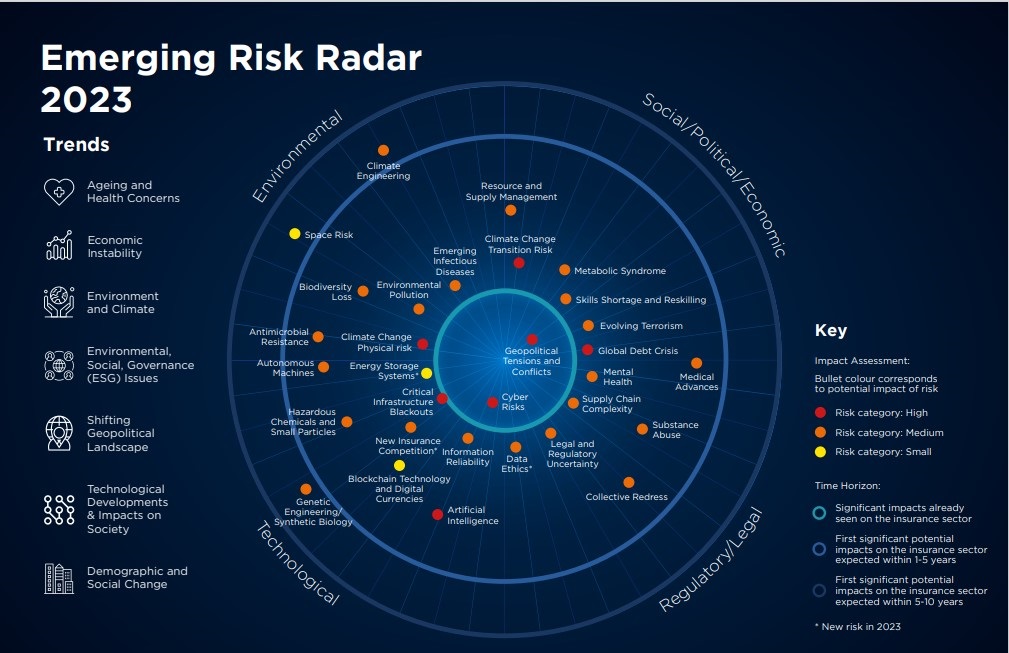

Das CRO-Forum beschäftigt sich regelmäßig mit den Emerging Risks und veröffentlicht jährlich das Emerging Risk Radar. In diesem können Sie alle Details nachlesen, das wichtigste nachfolgend:

Die Risiken der höchsten Risikokategorie (Reihenfolge stellt keine Priorität dar) sind nicht sehr überraschend:

1. Geopolitical Tensions and Conflicts

2. Cyber Risks

3. Critical Infrastructure Blackouts

4. Climate Change Physical risk

5. Climate Change Transition Risk

6. Global Debt Crisis

7. Artificial Intelligence

Nachfolgend eine kurze Zusammenfassung der wichtigsten Risiken:

- Geopolitical Tensions and Conflicts: Die zunehmenden Streitigkeiten zwischen Ländern bergen das Risiko von Handels- und militärischen Konflikten, wie sie in den Spannungen zwischen den USA und China sowie im Ukraine-Krieg deutlich werden. Diese Konflikte können die globale Wirtschaft und Lieferketten durch Verbote, Sanktionen und Technologieentkopplung beeinflussen, wobei militärische Spannungen um Taiwan die Situation verschärfen. Die Europäische Union ist ebenfalls nicht vor Kriegen immun, und zunehmende Spannungen sind auch zwischen Serbien und dem Kosovo sowie in anderen konfliktgeplagten Regionen wie jüngst im Nahen Osten und Afrika zu beobachten. Das globale Gleichgewicht ändert sich, da das Petrodollarsystem durch das gestiegene Interesse am Handel mit Öl in Yuan in Frage gestellt wird, was durch das Wachstum der BRICS-Wirtschaften vorangetrieben wird. Geopolitische Risiken werden durch nukleare Proliferation, den globalen Anstieg der Militärausgaben und neue militärische Technologien, wie autonome Waffen, verstärkt. Druck durch Rohstoffe und seltene Erden trägt ebenfalls dazu bei. Die Stabilität der globalen Wirtschaft ist gefährdet, insbesondere aufgrund der geringeren Widerstandsfähigkeit der Schwellenmärkte. Es ist eine Defragmentierung der Finanzmärkte sichtbar, begleitet von einer verstärkten Regionalisierung des Handels, "friendshoring" und finanzieller Instrumentalisierung. Versicherer könnten von den wirtschaftlichen und finanziellen Auswirkungen der geopolitischen Instabilität sowie von Verlusten unter Versicherungssystemen für Sachschäden betroffen sein, darunter BI/CBI und SRCC (Streik, Ausschreitungen, innere Unruhen).

- Cyber-Risiken haben sich als anhaltende Bedrohung herauskristallisiert und breiten sich über verschiedene Regionen, Branchen und Finanzsektoren aus. Diese Risiken zeigen sich in immer raffinierteren Angriffen und der Ausweitung der Angriffsfläche durch neue Technologien. Zum Beispiel könnte der Aufstieg der Quantencomputing-Technologie Verschlüsselungsprotokolle gefährden und vertrauliche Daten für potenzielle Verletzungen freilegen. Künstliche Intelligenz kann für verschiedene cyberbezogene Aktivitäten genutzt werden, von der Verbreitung von Deep-Fake-Informationen bis zur Entwicklung anspruchsvoller Malware. Geopolitische Spannungen erhöhen zudem das Risiko von Cyberkriegen durch politisch motivierte Hackerangriffe zur Sabotage und Spionage. Sowohl staatliche Akteure als auch Cyberkriminelle interessieren sich zunehmend für Lieferkettenangriffe, was zu finanziellen, betrieblichen und reputationsbezogenen Verlusten führt, beispielsweise in Form von Betriebsunterbrechungen, Schadensansprüchen aus Cyber-Policen und Datendiebstahl aus versicherungstechnischer Sicht.

- In vielen Regionen der Welt besteht ein chronisches Versäumnis, ausreichend in die Aufrüstung und Sicherung physischer und digitaler Infrastrukturnetze wie Stromversorgung, Wasserversorgung oder Kommunikations- und Verkehrsinfrastruktur zu investieren. Der Mangel an Kapazität, Verschlechterung und Überlastung kann zu Ausfällen führen, was zu einer höher als erwarteten Häufigkeit und Schwere großer Sach- und Personenschäden (einschließlich Betriebsunterbrechungs- und Ertragsausfallversicherungen) führen könnte. Externe Faktoren wie das Risiko von Naturkatastrophen, Sonnenstürmen, Cyberangriffen oder geopolitischen Konflikten erhöhen die Wahrscheinlichkeit von Störungen kritischer Infrastrukturen. Darüber hinaus kann der Übergang zu erneuerbaren Energien die Stabilität der Energieversorgung beeinflussen.

- Die direkten physischen Auswirkungen des globalen Temperaturanstiegs umfassen Veränderungen in der Häufigkeit und Schwere von Extremwetterereignissen wie Stürmen, Dürren und Niederschlägen. Mit steigenden Durchschnittstemperaturen werden Hitzewellen wahrscheinlich häufiger auftreten und länger anhalten. Weltweit werden allmählich steigende Meeresspiegel in Kombination mit stärkeren Sturmfluten das Risiko in Küstengebieten im Laufe der Zeit verstärken. Es gibt regionale Unterschiede auf der ganzen Welt, und aufgrund der Nichtlinearität des Klimasystems und möglicher Klimakipppunkte sind Vorhersagen zu den Auswirkungen des Klimawandels immer noch unsicher. Dies kann zu extremen Wetterbedingungen und breiteren Auswirkungen auf das Klima und Ökosysteme führen. Dürren und unterschiedliche Niederschlagsmuster können auch die zukünftige öffentliche Wasserversorgung beeinflussen, und die potenziellen Auswirkungen variieren je nach Art der Versicherung. Dies kann soziale Probleme und Versicherungsdilemmata schaffen, und die Zukunft wird auch davon beeinflusst, wie Regierungen Anpassungsmaßnahmen umsetzen und wie Versicherungsunternehmen Kunden dabei unterstützen, Verluste zu verhindern. Die physischen Auswirkungen des Klimawandels können auch Vermögenswerte wie Immobilien, Aktien und Kredite beeinflussen.

- Das Risiko des Übergangs im Zusammenhang mit dem Klimawandel bezieht sich auf die Gefahr im Zuge der notwendigen Umstellung auf eine kohlenstoffarme Wirtschaft und der Bewältigung des Klimawandels. Für Versicherer ergeben sich aus dem Klimawandel verschiedene Übergangsrisiken, die berücksichtigt werden müssen. Diese Risiken können sich aus der Produktgestaltung ergeben, einschließlich der Unterdeckung neuer Risiken ohne Verlustgeschichte und großer Schäden im Umweltschadensbereich. Darüber hinaus könnten bestimmte Vermögenswerte zum Problem werden, wie etwa der schrumpfende Marktwert des Kohlesektors, Greenwashing und Energieeffizienzlabels in der Immobilienbranche. Es können auch rechtliche Risiken auftreten, einschließlich Haftungsfragen, sowie politische Risiken in Form neuer Vorschriften. Marktrisiken können sich aus dem veränderten Verbraucherverhalten ergeben, während technologische Risiken dazu führen können, den Fortschritt nicht mitzuhalten und dadurch Wettbewerbsnachteile zu erleiden. Reputationsrisiken können ebenfalls eine Rolle spielen, etwa durch Verschiebungen in den Verbraucherpräferenzen, die Stigmatisierung von Branchen, erhöhte Stakeholder-Bedenken oder negatives Feedback von Stakeholdern. Schließlich besteht die Möglichkeit von Risiken im Rahmen des Geschäftskontinuitätsmanagements im Falle von Aktivitäten von Klimaaktivisten.

- Seit der großen Finanzkrise haben lockere Geldpolitiken dazu geführt, dass Regierungen, Unternehmen und Verbraucher hohe Schulden angehäuft haben. Dadurch besteht das Risiko von Massenpleiten, Liquiditätskrisen und Staatsverschuldungskrisen. Dieses Risiko wurde durch den jüngsten und beispiellosen Anstieg der Zinssätze in entwickelten Volkswirtschaften zur Bekämpfung der seit den 1970er Jahren nicht mehr gesehenen hohen Inflation weiter verschärft. Mit höheren Zinssätzen zur Finanzierung neuer Schulden wird die Bedienung neuer und bestehender Schulden schwieriger, was das Risiko von Zahlungsausfällen weiter erhöht. Eine Schuldenkrise könnte ähnliche oder sogar schlimmere Konsequenzen haben wie die große Finanzkrise, wenn Länder ihre Schulden nicht bedienen können, was zu einer tiefen Rezession und erheblichen Vermögensverlusten führen würde. Dies würde sich nachteilig auf die Bilanz der Versicherer auswirken. Die erhöhten Schuldenstände und überdehnten sozialen Sicherheitsnetze nach Covid-19 haben auch die Einkommens- und Vermögensunterschiede innerhalb und zwischen Ländern erhöht, wodurch insbesondere die jüngere Generation benachteiligt wurde. Eine Verlangsamung der globalen Wirtschaft würde die Nachfrage nach Versicherungen beeinträchtigen und möglicherweise zu höheren Schadenquoten führen, da weniger risikofreudige Personen und Unternehmen sich gegen die Zahlung von Versicherungsprämien entscheiden könnten.

- Der Fortschritt der künstlichen Intelligenz von "schwacher" KI bis hin zur Verfolgung der "allgemeinen" KI hat mehrere wichtige Aspekte hervorgebracht. Die Verwendung von KI birgt Risiken in Bezug auf Entscheidungsübertragung, Transparenzprobleme und ethische Fragen. Versicherungsunternehmen sehen sich Datenschutz- und Sicherheitsrisiken sowie Vorwürfen von Bias und Diskriminierung ausgesetzt. Gleichzeitig könnten Dritte KI nutzen, um Schwachstellen in den Prozessen von Versicherungen auszunutzen. Dies wird auch Auswirkungen auf die Arbeitswelt haben, da einige Jobs durch KI ersetzt werden, und Versicherungsunternehmen müssen sich mit Haftungsfragen und Vorschriften auseinandersetzen, wie der "EU AI Liability Directive", der die Beweislast für Schäden durch KI senken würde.

Welche dieser und in dem Bericht genannten Risiken sind für Ihr Unternehmen relevant und wie gehen Sie damit um?